Сколько денег в Пенсионном фонде и почему так мало

Из года в год бюджет Пенсионного фонда – основного источника выплаты пенсий в Украине – выполняется с дефицитом в сотни миллиардов гривень.

В ближайшей перспективе решить проблему дыры в бюджете Фонда не удастся. Госбюджет продолжит финансировать существенную часть пенсий, а значит, нынешние и будущие украинские пенсионеры продолжат жить на грани бедности – денег на большее у государства нет и не будет.

Проблему могли бы решить накопительные пенсии, но дефицит бюджета Пенсионного фонда – это серьезное препятствие для долгожданной реформы. В краткосрочной перспективе она может только усугубить ситуацию с деньгами на первом – солидарном – уровне.

Как выбраться из вечной нехватки денег? И есть ли смысл Украине переводить граждан к обязательным пенсионным накоплениям? Спойлер – да.

Старые проблемы

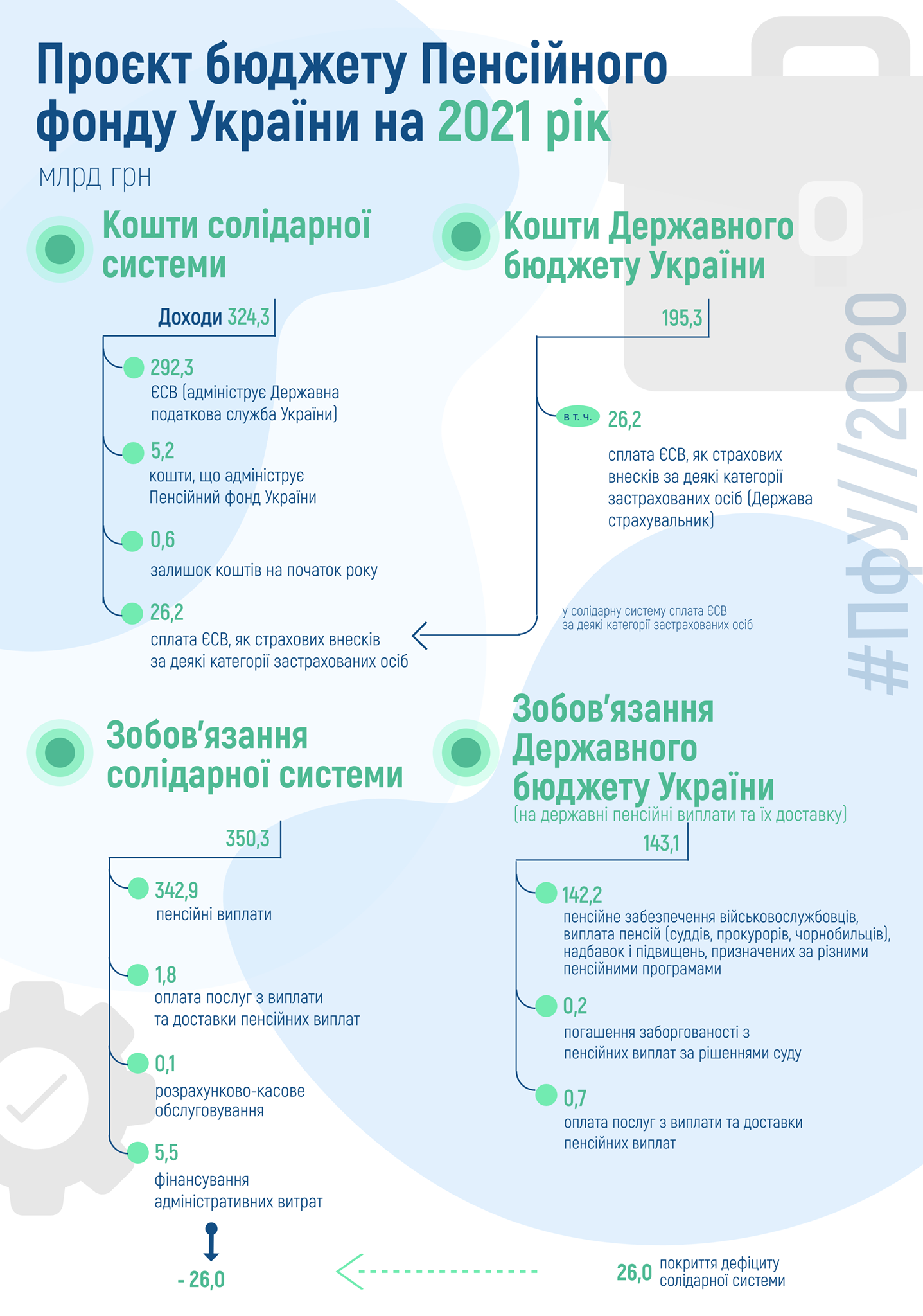

В 2020 году Пенсионный фонд потратил на выплату 479 млрд грн. Почти 40% от этой суммы или 185 млрд грн Фонду дал госбюджет – своих денег ПФУ хронически не хватает. Из-за кризиса ситуация еще больше усугубилась – Фонд вынужден был дополнительно одолжить у Госказначейства еще около 14 млрд грн. В 2021-м предусмотрено государственное финансирование "дыры" в 195 млрд грн.

По замыслу пенсионной реформы 2017 года, в течение 7-10 лет дефицит должен был постепенно снизиться до нуля, заявлял тогдашний премьер-министр Владимир Гройсман. Это важная предпосылка для запуска в 2020 году накопительного уровня пенсионной системы.

Но даже начать движение к бездефицитности Пенсионному фонду так и не удалось. Мешают причины, которые десятилетиями присущи украинской экономике.

Демография. Снижение рождаемости продолжается в Украине с 1991 года. Если в год обретения Украиной независимости родилось 630 800 детей, то в 2019 году более чем вдвое меньше – 308 800.

Это привело к уменьшению соотношения трудоспособного населения и пенсионеров. В итоге сейчас на 11,1 млн пенсионеров приходится около 10 млн работающих украинцев, которые платят Единый социальный взнос – ключевой налог, наполняющий бюджет ПФУ.

Трудовая миграция. По данным Кабмина, с 2010 года из Украины выехали и не вернулись около 4 млн украинцев – 10% трудоспособного населения страны. Они не платят налогов в Украине, в том числе ЕСВ.

Оптимизация налогов. Например, распространенная схема трудоустройства через заключение договоров с ФОП вместо найма работников по трудовому законодательству. Это позволяет крупным компаниям снизить затраты на уплату ЕСВ и других отчислений.

Низкий пенсионный возраст. Реформа 2017 года предусматривала частичное решение этого вопроса. Одно из ее следствий – для выхода на пенсию сотруднику необходимо не просто достичь определенного возраста, но и иметь достаточный страховой стаж (период, когда происходили отчисления в ПФ).

Читайте также: 30 лет нищеты и популизма. Четыре провала пенсионной реформы в Украине

Этот показатель увеличивается ежегодно, например, чтобы выйти на пенсию в 2020 году, необходимо иметь не менее 27 лет страхового стажа, а к 2028 году эта планка увеличится к 35 годам. По словам главной экономистки Dragon Capital Елены Белан, планировалось, что благодаря этому эффективный трудовой стаж вырастет на 4,5 года в перспективе 10 лет, что позволит если не уменьшить, то хотя бы стабилизировать дефицит Пенсионного фонда.

Политика. Согласно реформе, повышение размера пенсии напрямую привязывалось к росту инфляции и средней заработной платы. Однако эта логика выдерживается далеко не всегда: как и в прошлые годы, повышение пенсий в Украине по-прежнему происходит вне зависимости от успехов экономики.

"Уже в этом году принято решение о выплате карантинных надбавок пенсионерам старше 80 лет, а позже – и старше 75 лет", – приводит пример Дарина Марчак, руководитель Центра анализа публичных финансов и публичного управления Киевской школы экономики. Всего на эти цели из госбюджета-2020 потрачено 9,9 млрд грн.

Спецпенсии. На обеспечение пенсий военнослужащих, судей, прокуроров, чернобыльцев и других специальных программ в 2020 году ушло 131 млрд грн – 28,5% всех пенсионных выплат.

"Проблема в том, что власть хочет достичь двух взаимоисключающих вещей: сохранить низкие налоги и нагрузку на фонд оплаты труда и при этом выплачивать высокие пенсии", – отмечает Марчак.

Почему дефицит ПФУ угрожает накопительным пенсиям

Пенсионные системы в развитых экономиках состоят из трех уровней. Первый – солидарный, когда все работающие граждане отдают часть дохода на выплаты пенсионерам. Второй – обязательные накопления: все отчисляют долю от зарплаты на пенсионные накопления. Третий – добровольные накопления: те, кто хочет большего, накапливают с помощью негосударственных пенсионных фондов.

В теории, первый уровень остается основным, остальные – дополняют его, что повышает благосостояние пенсионера после потери работоспособности. В Украине существуют только первый и третий уровень (введен в 2003 году). Введение обязательных пенсионных накоплений постоянно откладывается с 2007-го.

Одна из причин – проблема дефицита солидарного уровня пенсионной системы. При введении накопительной части дефицит может сильно увеличиться.

В Верховной раде зарегистрировано два законопроекта о введении в Украине накопительных пенсий. Речь об обязательной системе, которая коснется каждого работающего украинца (законопроект №2683) и профессиональных пенсионных накоплениях (проект закона №4408) – прежде всего для представителей опасных и вредных профессий.

Один из ключевых вопросов – за счет чего будут профинансированы накопительные пенсии. Основных вариантов два: либо увеличить "трудовые" налоги (ЕСВ и налог на доходы физических лиц), что повысит нагрузку на бизнес, либо или отобрать часть поступлений у ПФУ, что увеличит его дефицит.

Читайте также: Министр соцполитики Лазебная: "Без накопительных пенсий придется повышать налоги"

К какому варианту склоняются законодатели? Базовые параметры реформы на данный момент – финансирование накопительных пенсий за счет части ЕСВ и Налога на доходы физических лиц: с каждого из налогов на второй уровень пенсионной системы пойдет по 2%, сообщила LIGA.net глава комитета Верховной рады по социальной политике Галина Третьякова.

Соответствующий законопроект может быть принят в первом чтении уже до конца февраля, уточнила она.

Что делать?

Опрошенные экономисты советуют властям не ждать снижения дефицита солидарной системы и вводить накопительный уровень как можно быстрее.

С одной стороны, за счет накоплений Украина сможет приблизиться к 40% соотношения зарплаты к размеру пенсии к 2035 году. Сейчас коэффициент замещения (сумма, которую человек получает после выхода на пенсии в сравнении с доходами во время трудовой деятельности) не превышает 35%. К примеру, в Нидерландах этот показатель – 80%.

Читайте также: Лучшие пенсионные системы Европы и крах в Чили: на что важно смотреть Украине

"Соотношение собственных доходов пенсионного фонда и средств государственного бюджета сохранится на том же уровне (60/40) в перспективе ближайших трех-пяти лет, – говорит управляющий локальными активами группы ICU Григорий Овчаренко. – Добиться равновесного состояния при существующих параметрах системы невозможно".

С другой стороны, могут ли украинцы без опасений доверить пенсионные накопления государству? И насколько высоки риски, что рано или поздно за счет этого придется решать проблему солидарного уровня?

Подобные примеры в мировой практике есть. В 2014 году в России пенсионные накопления граждан были национализированы, якобы в связи с необходимостью финансировать расходы аннексированного Крыма. Эта ситуация повторилась и в последующие годы.

В 2010-м произошла национализация частных пенсионных накоплений в Венгрии. Вследствие реформы в Польше в 2014-м большинство поляков также перевели свои частные накопления обратно в солидарную систему. В 2016-м второй уровень пенсионной системы ликвидировали в Чехии.

Во всех случаях у правительств были экономические или демографические причины. Население европейских стран стремительно стареет, а страны с высоким уровнем трудовой миграции еще больше страдают от снижения числа работающих внутри государства граждан. Все это усиливает дефицит солидарной системы.

Есть и другой аспект. Накопительный уровень – это дополнительный шанс для государства решить текущую проблему выплаты солидарных пенсий. Именно частные фонды, как правило, инвестируют накопления клиентов в госдолг: гривневые и валютные ОВГЗ, за счет которых финансируется дефицит госбюджета.

"Накопления второго уровня вкладываются в ОВГЗ, а средства затем используются для текущей выплаты пенсий, – говорит заместительница исполнительного директора Центра экономической стратегии Мария Репко. – По сути, эти мало отличается от ситуации, когда государство должно деньги работающим людям: только не к тому времени, когда они выйдут на пенсию, а гораздо раньше".

Регина Дацюк для LIGA.net

Материал опубликован в рамках совместного проекта с компанией Лига.Пенсия, которая входит в группу компаний ЛИГА. Партнер не влияет на содержание материала

Автор заглавного изображения: Alimalisa

"Мама! Папа!" От начала процедуры усыновления до этих слов – 10 шагов.

С чем пришла Индия к самым большим выборам в мире

"Мама! Папа!" От начала процедуры усыновления до этих слов – 10 шагов. Гайд, как их пройти