Несколько месяцев назад я записал видео «Будущее России в зеркале Венесуэлы«, в котором описывал, на примере этой южноамериканской страны, логику работы американских санкций. В декабре 2018 года и апреле 2019 получил подтверждение своим тезисам из российских источников. В частности, от правительство Российской Федерации, что утвердило «Стратегию развития минеральносырьевой базы Российской Федерации до 2035 года» и из аналитики портала «ROGTEC: Российские нефтегазовые технологии» — ведущего отраслевого издания РФ. Анализируя эти документы, невозможно не вспомнить пример Венесуэлы и, естественно, обратить внимание на развивающийся кризис с поставками российской нефти. А заодно подойти к ряду очень важных выводов для Украины.

Для тех, кто ленится читать, предлагаем к просмотру видео автора текста.

Логика санкций США

Говоря о санкционном давлении Соединённых Штатов, стоит обратить внимание на его многогранность и гибкость. Санкции как таковые, в виде перечня возможных ограничений, вводятся законом. А вот конкретные вхождения, их тип регулируются подзаконными актами. С одной стороны Казначейство может запретить любые операции, в том числе финансовые, с той или иной компанией, либо физическим лицом, заморозить их активы. Может, если есть необходимость, приостановить действие ограничений либо издать документ-исключение (называется General License). Но это одна сторона медали. Вторая, возможно, менее публичная — санкции которые контролирует Министерство Торговли США. Там долгий список юридических лиц, сотрудничество с которыми запрещено либо осуществляется с тремя основными условиями:

- Сделки с компаниями из списка, деятельность их американских контрагентов может быть проверена в любой произвольный момент времени.

- На любую, даже единичную сделку, необходимо получать специальное разрешение, либо ставить в известность о ней Минторг.

- В любой момент времени компании могут быть внесены в список, сотрудничество с которыми запрещено. Никакой компенсации их американским партнёрам не предусмотрено — они просто подчиняются и выполняют решение.

Таким образом, одни компании попадают под полный запрет деятельности в США. Другие — в список «на контроле», который мало чем лучше — никто не рискнёт связывать себя долгосрочными обязательствами сотрудничества с такими партнёрами.

К чему это я? В списке Казначейства США российские компании появились чуть более 10 лет назад, задолго до аннексии Крыма и войны на Донбассе. Равно как и в списке Минторга США. Но это были фирмы, связанные с ВПК, космической отраслью и так далее. Санкции, если речь идёт о технологическом сотрудничестве, дают результат через 10-15 лет. Так, например, ещё 5 лет назад российская космическая программа могла похвастать количеством запусков, превышающим суммарный показатель таких стран как КНР и США. Сегодня РФ производит в два раза меньше запусков, чем американцы, либо китайцы. О новых ракетах-носителях речь идёт разве что в новостях на российском ТВ.

Но вернёмся к нефти и газу. После 2014 года санкционные списки Минторга США и Казначейства пополнились нефтяниками. Запрета на покупку нефти, как и в случае с Венесуэлой в середине 2000-х, естественно, не было. Был просто запрет на передачу технологий, технологического оборудования, сотрудничества по развитию научной базы российского нефтегазового комплекса.

На первый взгляд, в России ничего страшного не произошло. Более того, добыча нефти выросла с 531 млн тонн в 2013 до 555 млн тонн по результатам 2018. Аналогичная ситуация с природным газом. Экспорт углеводородов стабилен, цены высоки, что даёт РФ возможность наращивать резервы (они уже прошли этап восстановления после падения 2015-16 годов, подробнее смотрите в беседе Юрия Романенко с российским экономистом Дмитрием Некрасовым ниже), заниматься реализацией масштабных проектов по расширению возможностей экспорта. Таких как, например, Турецкий поток либо Северный поток-2.

На этом этапе вспоминаем Венесуэлу. Первые 7 лет после введения санкций, это государство показывало прекрасную динамику: нефть лилась рекой, уровень доходов населения рос, Уго Чавес грозил всему империалистическому миру. США спокойно смотрели на данную ситуацию, продолжая быть основным покупателем венесуэльской нефти. На первый взгляд, санкции не имели смысла — они не касались текущих проектов по нефте и газодобыче. Более того, они создавали у населения впечатление нечувствительности их страны к ограничениям, восприятие бессилия американской дипломатической и экономической санкционной машины.

В России происходят аналогичные процессы. США вводят санкции (большинство из которых проходят через Министерство Торговли, а не Казначейство), касающиеся нефте и газодобычи. ЕС принимает решение об аналогичных (но в меньшем масштабе) ограничениях. В частности, Евросоюз запретил поставку ряда типов труб, современного оборудования для бурения. Это было предупреждение, поскольку саму нефтедобычу никто ограничивать даже не пытался. Как и с товарищем Уго работала схема «вы пока добывайте — мы будем покупать». В России попытались заявили об обходе ограничений. На начальном этапе, например, некоторые трубы покупали у… Украины. Война? Некоторые об этом не догадывались. Но за 2015-17 годы в России наладили выпуск части выпавшей номенклатуры у себя (вопросы себестоимости оставим за скобками — Путин сказал надо, трубы появились, пусть и по цене золота). Тем временем, США усиливали давление, ограничив передачу ряда технологий и запретив сотрудничество с компаниями, ведущими разведку новых месторождений. ЕС поддержал. В России ответили маечками «Тополь санкций не боится» и продолжали гнать вал по нефти и газу. Объёмы росли, население верило в беспомощность Запада и силу своего государства.

Зеленский собрал совещание по ситуации в Днепропетровской области

Украинцев в Польше предупредили о смертельной опасности

Украинцам приостановили обмен и продление водительских прав за границей: причина

До 800 евро штрафа: какие наказания грозят украинцам в Германии за превышение скорости

Признания правительства РФ

Население России верит в мощь своей Родины, правильно выбранный путь её руководством, место страны как глобального игрока и супердержавы. Но вдруг, в 2018 году появляется документ, который разбивает в пух и прах уверенность граждан РФ. Документ называется «Стратегия развития минеральносырьевой базы Российской Федерации до 2035 года«, а утвердило его не собрание западных разведок, а правительство России.

В документе буквально со второй страницы начинаются откровения. Помните как в Москве обиделись на слова покойного сенатора Джона МакКейна, который в Сенате назвал Россию «бензоколонкой, пытающейся выдать себя за страну».

Теперь читаем отрывок из Стратегии. «Наличие минеральных ресурсов в недрах останется одним из важнейших конкурентных преимуществ российской экономики, определяющим место и роль страны на международной арене». Но если позицию страны на международной арене определяют не технологии, не промышленные товары, а её ресурсы, которые она продаёт в чистом виде про принципу «выкопал-отдал», она таки бензоколонка. Если хотите, заправка с небольшим магазином сувениров плохого качества.

Дальнейшее чтение документа, принятого правительством РФ не перестаёт удивлять. На первых 9 страницах описывается сегодняшнее состояние и вызовы, стоящие перед добывающей отраслью.

Среди основных указано «снижение конкурентоспособности российской минерально-сырьевой базы в сравнении с ведущими сырьевыми странами мира». Заметьте, даже не с промышленными государствами, правительство РФ честно сравнивает себя с сырьевыми странами и сравнение не в пользу России. Причина слабой конкурентоспособности, по версии авторов документа: ограничения в доступе к финансовым ресурсам и технологиям и просто к технологическому оборудованию для российских компаний.

Для простоты понимания приведу целый абзац — тем более, что тезис про отставание повторяется многократно: «отставание отечественных технологий и технических средств от уровня, достигнутого ведущими зарубежными компаниями, вызывающее повышение зависимости от импорта на протяжении всего цикла работ — от геологического изучения недр до переработки полезных ископаемых».

Но ведь и импорт доступен не всякий — старое и давно известное могут продать. Новое — сомнительно. В результате правительство РФ прогнозирует «обострение конкуренции между российскими и зарубежными компаниями — поставщиками сырьевой продукции в условиях введения санкций в отношении доступа российских организаций топливноэнергетического комплекса к некоторым современным технологиям и оборудованию, привлечения долгосрочного финансирования и организации совместных проектов с иностранными партнёрами».

Не может быть плохо, когда статистика показывает рост!

Действительно, странно получается. Статистика показывает рост добычи, Российская Федерация является надёжных поставщиком сырья для многих развитых экономик. Признаков кризиса вроде нет.

И вновь обратимся к примерам из Венесуэлы. Действительно, в краткосрочной перспективе, если нет полного запрета на торговлю со страной, санкции не несут слишком большой угрозы. Даже относительно здоровая (я не говорю развитая) экономика адаптируется к ним за год-два. Отсутствие новых технологий, в краткосрочной перспективе, не заметно, поскольку старые методы остаются эффективными. Для РФ, как и для Венесуэлы важнее были не ограничения на технологическое сотрудничество, а колебания цен на нефть. Однако, мир не стоит на месте. Природные ресурсы имеют свойство заканчиваться и чтобы поддерживать уровень их добычи нужна разведка новых месторождений и знания, умения извлекать то, что ещё вчера считалось труднодоступным либо экономически невыгодным для добычи.

Венесуэла почувствовала это уже через 6-7 лет работы санкционного режима. К 2013 году в стране разразился кризис, связанный с падением доходов от торговли нефтью. Почему? Потому что национальные нефтяные компании не могли обеспечить стабильный уровень добычи. Нужна была помощь в увеличении отдачи со старых скважин, крайне необходима была разведка, применение новых методов извлечения нефти, которые, кстати, были зачастую более дешёвым по сравнению с привычными технологическими процессами. Экспорт обвалился, страна ушла в экономический кризис.

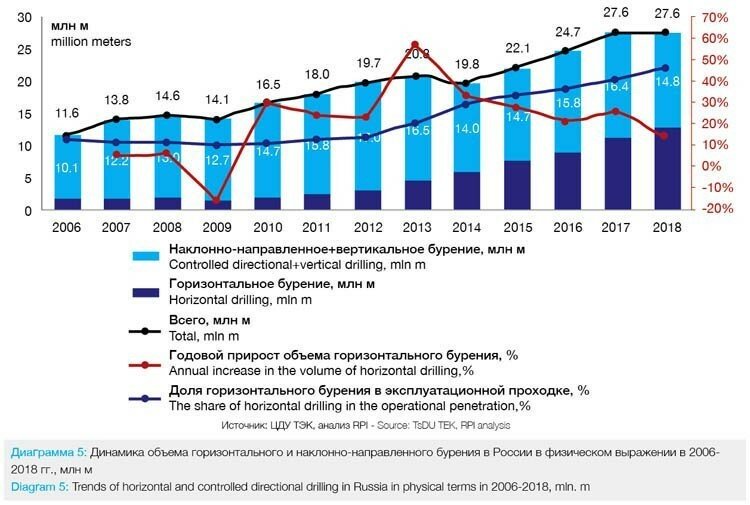

Теперь обратим внимание на статистику в России. По данным упомянутого выше портала ROGTEC, количество эксплуатируемых нефтяных скважин в РФ превысило 8 тысяч (с уменьшением их количества в 2018 году), но при этом объёмы разведочного бурения относительно невелики, постоянного роста их числа не фиксируется. То есть речь идёт о вводе дополнительных мощностей на уже эксплуатируемых участках, и увеличении отдачи со старых скважин. Свидетельством тому является рост «горизонтального бурения» и операций гидроразрыва пласта.

Это позволяет увеличить отдачу со старых выработанных пластов в краткосрочной перспективе, но никоим образом не отвечает на вопрос «что вы будете добывать через 5-7 лет?»

Кстати, тут весьма забавно выглядит упоминание операции гидроразрыва пласта. Помнится, в момент обсуждения возможности добычи сланцевого газа в Украине, Российская Федерация развернула масштабную информационную кампанию, пугая рядовых украинцев (а заодно и своих граждан) ужасами ГРП. Тему подхватили ряд политических партий Украины, которые сегодня любят к месту и не к месту подчеркнуть свой патриотизм. Но, вернёмся к РФ, где сегодня на большинстве нефтяных и газовых скважин этой страны активно применяется метод ГРП. Почему? Да потому что скважины старые, по-другому углеводороды не извлечь. Но граждане «Великой России» уже не протестуют — по телевизору о проблемах не говорят.

Было бы логично относиться к данной информации спокойно, если бы гидроразрывом занимались компании, которые проводят такую операцию по всему миру на основе современных безопасных технологий (прогресс не стоит на месте). Но в случае с РФ есть санкции и запрет на передачу технологий, технологического оборудования. Парадокс, но даже беларусы, которые востребованы в этой области не слишком спешат в РФ, предпочитая работать с Индией, Эквадором, Чили, и, да Украиной.

Нет технологий — есть проблемы в экологии. Которые, кстати, признаёт правительство РФ. В «Стратегии» прямо говорится о негативном влиянии добычи в виде роста «экологических и социальных» проблем в нефтегазовых регионах. То есть речь идёт не просто о рисках, а о том, как плохая экологическая ситуация стала социальной проблемой, заметной аж из Москвы.

Правительство Российской Федерации проблему видит и даже включило в свою стратегию целый тематический раздел, где много слов о роли государственного контроля над экологической ситуацией. Один пункт о новых подходах, который звучит так: «формирование базы данных наилучших доступных технологий и инженерных решений для экологически безопасного освоения недр и отработки техногенных месторождений». То есть в РФ создадут список экологически безопасных методов. Об их внедрении — ни слова.

На этом фоне скандал с поставками некачественной нефти выглядит вполне логично. В СМИ появляется множество версий. Бывший владелец Юкоса Михаил Ходорковский утверждает, что это часть состава, который закачивают в параллельные стволы для повышения отдачи скважин. Есть версии, что вещество — дихлорэтан, которым смывают парафиновый налёт в магистральных трубопроводах (помним, что Urals — смесь тяжёлой парафинистой нефти с лёгкой Siberian Light). Но как бы там ни было — есть факт загрязнения как минимум 1 млн тонн сырья в трубопроводе Дружба. Версия о входе от «небольших частных компаний» выглядит, как минимум, странно, поскольку такие компании добывают 0,5-1 млн тонн, но на протяжении всего года. С другой стороны, на фоне разгоревшегося скандала, правительству РФ действительно выгодней заявить о целенаправленном вредительстве, чем о нарушении технологий при добыче, отсутствии входного контроля качества в стратегическом магистральном нефтепроводе.

На этом фоне вновь вернёмся к Венесуэле. Ситуация с наращиванием вала при отсутствии перспектив увеличения добычи, поиск технологий и инвесторов, которые могли бы улучшить ситуацию с разведкой — это политика Уго Чавеса в 2011-12 годах — по прошествии 5-6 лет после начала действий ограничений в отношении нефтегазового сектора страны. То есть общая последовательность событий, логика процессов идентична что в Южной Америке, что в Евразии. Разница, возможно, лишь в масштабах государств и их политическом позиционировании.

Действия России

Видит ли Российская Федерация проблему? Естественно, сам факт появления стратегии говорит о понимании ситуации. В большинстве других стран мира динамика процессов в нефтегазовой отрасли стала бы причиной экстренных мер, предпринимаемых руководством страны. Но в Российской Федерации ситуация несколько иная:

- на политической карте мира РФ — супердержава со всеми атрибутами политического давления;

- в мировой экономике Россия уже давно не является глобальным игроком, её ВВП ничтожно мал по сравнению даже с молодыми региональными лидерами. Сегодня РФ де-факто является типичной страной «полупериферии», которая скатывается к «периферийному статусу». Получение технологий будет стоить огромных денег, но даже при наличии финансового ресурса оно невозможно без дополнительных рычагов в виде «политического статуса».

- ведущие страны мира (в первую очередь США) рассчитывают в среднесрочной перспективе выйти на новый баланс сил, включив в систему сдержек и противовесов дополнительных игроков, в первую очередь КНР

- указанные процессы проходят на фоне глобальных изменений в экономике, которые уже получили название четвёртой индустриальной революции, где основным ресурсом станут технологии и знания. Соответственно, мировая цивилизация будет сконфигурирована в новой координатной сетке, где ядро — технологические лидеры, полупериферия — страны с развитой промышленной базой, но слабым инновационным потенциалом, периферия — сырьевые придатки. В данной системе переход из периферии, даже, в полупериферию будет намного сложней, чем в существующем укладе.

Вернёмся к планам российского правительства, уделив внимание прогнозам добычи сырья. К 2035 году по добыче нефти РФ собирается выйти на уровень… 2019 года. То есть предусматривается наращивание добычи нефти до 562 млн тонн к 2021 и плавное падение на уровень 557 млн тонн к 2035 году. Это при условии, что, как описано в стратегии, в страну придут инвесторы, технологии, страна осуществит технологический рывок. Причём, цитирую «Переход экономики России на новый технологический уклад будет обеспечен в том числе за счет продукции и инфраструктуры горной и нефтегазовой промышленности, особенно в слабо освоенных регионах страны.»

Но технологический рывок для государства из полупериферии, находящегося под санкциями слабо вероятен. А вот для мощного политического игрока, который может привлечь (купить) технологии опираясь на свой функционал, роль в мировой системе — задача реальная. Поэтому политика Кремля в краткосрочной перспективе направлена на достижение двух целей:

- Максимизация доходов от сырьевого экспорта, несмотря ни на что, в том числе за счёт ухудшения условий жизни своих граждан в нефтегазовых регионах;

- Создание «управляемого хаоса» сразу на нескольких геополитических площадках с целью продемонстрировать свою роль в урегулировании проблем (даже если несколькими годами ранее проблемы создавались самой Россией);

Ключевая задача — выйти на систему взаимодействия глобальных игроков, в которой за РФ будет закреплён хотя бы существующий политический статус. Такая «большая сделка» возможна путём взаимных уступок сразу по десятку конфликтных площадок. Таковыми, например, сегодня являются Иран, КНДР, Ливия, Алжир, Судан, Средняя Азия, Центральная Африка, Украина, Куба и Венесуэла, в которой Кремль пытается обозначить своё присутствие.

Поэтому ключевыми задачами на ближайшее время для сырьевого сектора экономики являются:

- создание условий для прихода иностранного капитала и технологий. Стратегия предусматривает дополнительные гарантии инвесторам, новые договорные схемы использования недр, упрощение предоставления в разработку месторождений и участков для разведки. Всё это планируется реализовать через создание новой нормативной базы.

- решение кадровой проблемы. В стратегии несколько раз повторяются тезисы о низком качестве рабочей силы и фактической потере системы подготовки кадров. С одной стороны, говорится о создании новой системы профильного образования. Но даже если она заработает сегодня, первые «зелёные» выпускники будут через 4-5 лет. Поэтому можно предполагать активизацию на миграционном направлении. В частности создание системы наибольшего благоприятствования натурализации специалистов (не только в области нефти и газа), в первую очередь, из стран бывшего СССР.

А, если возвращаться к теме политических договорённостей, то, исходя из этапов реализации даной стратегии, в Кремле надеются выйти на удобный для себя формат на протяжении ближайших 3-4 лет. А в это время:

- Российская Федерация, даже в случае сохранения существующего санкционного давления, может демонстрировать рост объёмов добычи ключевых видов сырья до 2022-23 годов. За деньги от продажи нефти, газа, полезных ископаемых она может гарантировать себе приемлемые параметры госбюджета. Это значит, что власть будет говорить об успехах.

- При этом, как следует из данной программы, РФ остро нуждается в притоке технологий, инвестиций в добычу полезных ископаемых. В связи с этим в ближайшие годы будет совершенствоваться законодательство в сторону упрощения для частного бизнеса.

- Но технологическое сотрудничество с Россией невозможно в условиях, когда страна находится под санкциями. Это означает, что в перспективе 3-4 лет Кремль рассчитывает выйти на договорённости с ЕС и США, в которых, с одной стороны желает зафиксировать своё привилегированное положение в мировой системе, с другой дать основания для отмены либо приостановки санкций.

- Обеспечить особое положение можно лишь демонстрируя свою ключевую роль, либо своё влияние сразу в нескольких регионах. Поэтому ближайшие год-два Россия будет стараться создать новые точки напряжённости, войти в новые регионы. Цель — иметь большее поле для манёвра, для уступок в позициях в одном из кризисов для получения взаимных уступок на других площадках.

- С ухудшением ситуации в российской сырьевой отрасли, будут ослабевать политические позиции российского правительства. И тут ключ от ситуации не в руках Путина, а в руках Трампа. Повышая ставки на международной арене, он стремится включить Китай в мировую систему как супердержаву. При этом опасается с одной стороны поглощения (не обязательно с ликвидацией независимости РФ) слабой России мощной КНР — это подарит Пекину колоссальный сырьевой придаток. С другой стороны излишне сильная Россия, которая сама выйдет на раздел сфер влияния с Китаем и оба государства будут действовать синхронно — тоже не самый лучший вариант. Но двум мощным игрокам тесно рядом и данный вариант рано или поздно отходит варианту поглощения либо конфронтации. Последнее, когда огрызок Советского Союза ещё относительно силён и выполняет роль противовеса для Поднебесной (пусть о ограниченное количество времени — лет 30-40) вполне приемлем для Соединённых Штатов. Поэтому Трамп будет ожидать момента, когда Путин станет наиболее сговорчивым и предложит тому «Большую сделку» на своих условиях.

Выводы для нас

Увы, но ожидать уменьшения уровня давления со стороны России пока не приходится. Причём РФ будет действовать не только военными методами — будут предложения очередных планов урегулирования, продолжатся информационные атаки с целью сконфигурировать приемлемую для себя структуру власти в Украине (да и в других сопредельных странах). Суть не в установлении откровенно пророссийского режима — такое маловероятно даже в Беларуси и Казахстане, не говоря о РФ. Вопрос в ослаблении институтов власти соседних государств одновременно с усилением своего присутствия в их экономике.

В украинских реалиях это более слабый институт президентства помноженный на недееспособный парламент, состоящий из множества конфликтующих между собой фракций. Сразу оговорюсь — в случае слабых позиций президента тут нет и тени намёка на Зеленского — позиции Порошенко, выиграй он выборы, были бы ещё более плачевны. Суть в недееспособности украинской государственной машины в принципе. Это когда различные политические силы много говорят о патриотизме, о защите страны от «реванша», «коллапса» либо любой иной страшилки, но при этом не могут договориться между собой о совместных действиях. Такое, например, уже реализуется в Молдове.

Учитывая, что в Украине происходит переформатирование власти, у нас возможны четыре варианта развития событий:

- Президент формирует эффективные структуры управления ситуацией (не путать с формальными структурами власти), но получает слабый фрагментированный парламент, в котором не может создать устойчивую коалицию. В таком случае через год-полтора проходят досрочные парламентские выборы, на которых проходит группа партий, способных договариваться. В таком варианте на фоне ущербной Рады, ближайший год страна существует благодаря усилившимся президентским системам контроля над ситуацией, потом выходим на нормальную конфигурацию. Которая, кстати, может привести и к досрочным выборам президента, как выполнившего свою функцию по формированию новой системы власти в стране.

- Президент формирует эффективные структуры управления ситуацией, и получает дееспособный парламент с сильной собственной фракцией либо группой партий, способных сформировать устойчивую коалицию. Идеальный вариант для страны, который, кстати, так же может закончится досрочными выборами президента. Почему? Смотри п.1.

- Президент не способен сформировать эффективную систему управления ситуацией в стране (либо идёт в олигархический договорняк), но в парламенте формируется коалиция, костяком которой являются новые политические структуры, пришедшие во власть. В таком случае в перспективе года-полутора выходим на досрочные выборы президента, но уже в связи с тем, что «гарант» не способен выполнить своей задачи.

- Слабый президент и слабый парламент. Наихудший вариант для страны, при котором общественным структурам необходимо работать на как можно более быстрые досрочные выборы, всё равно кого. В противном случае мы рискуем при выходе глобальных игроков на «большую сделку» автоматически пойти в «зону ответственности России». И тогда единственная надежда на то, что сильные мира сего не договорятся.

Но указанное выше — общая канва. Ключевое, что мы можем сделать сегодня — выйти на новую конфигурацию сил в регионе. Если грубо — предложить глобальным игрокам (и новым региональным) свой функционал, ответить на вопрос «зачем им нужна Украина». Красивый тезис про «защиту НАТО от российской агрессии», как показывает практика, не работает. Разговоров о реформах мало, но реформа — изменение формы. Ответа «во что меняется Украина» мы не имеем даже для внутреннего пользования. Риторика о «евроатлантическом выборе» — это способ, механизм, если хотите, алгоритм действий. Вопрос что будет после его реализации открыт до сих пор. Даже по Донбассу и Крыму — есть надежда на санкции, разговоры о нерушимости Минского процесса, но пока нет ответа на вопрос «что мы будем делать с Донбассом?»

Формулировка ответов на эти вопросы — основное задание новой власти. Кроме того, на фоне нарастающих проблем вокруг поставок углеводородов в страны Европы, именно Украина может стать ключевым игроком в создании системы энергетической оси север-юг. Тем более, что кризис с российской нефтью дарит прекрасные возможности для старта практической работы уже в 2019 году. Энергетический клуб стран Восточной Европы, который способен обеспечить топливную безопасность региона и части «большого ЕС», кстати, неплохой функционал, который будет понятен глобальным игрокам. И в таком случае вероятность «размена» Украины на кризисы в других регионах стремительно уменьшается. Как, впрочем, уменьшаются и шансы РФ выйти на приемлемый для себя формат «большой сделки».

Подписывайтесь на канал «Хвилі» в Telegram, на канал «Хвилі» в Youtube, страницу «Хвилі» в Facebook